Retour sur les principales nouveautés fiscales du projet de loi de finances, par Coralie SOULAINE, ingénieure patrimoniale au sein du Cabinet Attitude Patrimoine.

Le projet de loi de finances 2026 a été publié au journal officiel le 20 février 2026, après de longues semaines de rebondissement.

L’objectif affiché de la loi est de ramener le déficit public à 5% du PIB. Pour y parvenir, plusieurs mesures impactent à la fois les particuliers et les dirigeants.

Pourquoi deux lois budgétaires chaque année ?

La loi de financement de la Sécurité sociale (LFSS) fixe le budget de la Sécurité sociale. Elle encadre les recettes et dépenses sociales :

- Les cotisations sociales (salariés, indépendants, dirigeants)

- Les prélèvements sociaux (CSG, CRDS…)

- Les dépenses de santé

- Les règles relatives aux retraites et prestations sociales

Elle influence directement le coût de votre rémunération et votre protection sociale.

La loi de finances (LDF) fixe le budget de l’état et détermine les règles fiscales :

- Les règles relatives à l’impôt sur le revenu

- La fiscalité du patrimoine (IFI, plus-values, transmission…)

- L’impôt sur les sociétés

- Les nouvelles contributions ou suppressions d’avantages fiscaux

En pratique, c’est elle qui modifie votre fiscalité personnelle et patrimoniale.

Ensemble, ces lois déterminent votre taux réel de prélèvement.

Les principales mesures pour les particuliers :

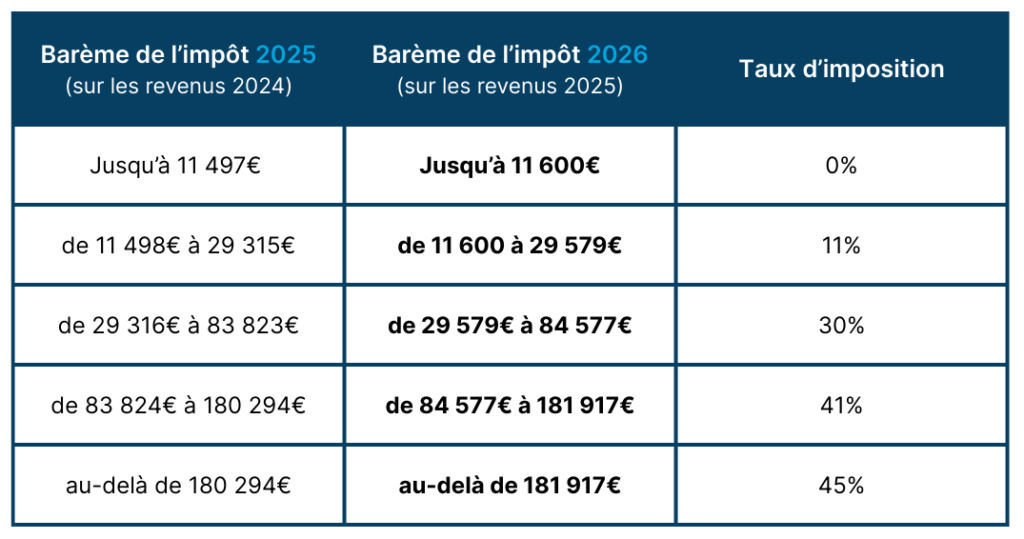

1. Revalorisation du barème de l’impôt sur le revenu

Afin de s’adapter à l’inflation, les tranches ont été revalorisées de + 0,9%, à l’avantage du contribuable. A revenu imposable équivalent, l’impôt sur le revenu 2026 sera moins élevé que celui de l’année passée.

2. Suspension de la réforme des retraites

Pour tout départ acté avant le 1er septembre 2026, les paramètres actuels s’appliquent, il n’y a pas de changement. La suspension de la réforme impacte seulement les générations nées entre 1964 et 1968. L’ajustement joue sur deux tableaux : l’âge légal de départ avant 64 ans, et la durée de cotisation exigée pour le taux plein.

Ce report technique prendra effet le 1er septembre 2026, toutefois une suspension ne valant pas abrogation, à partir du 1ᵉʳ janvier 2028, le relèvement de l’âge de départ à la retraite sera de nouveau mis en application.

3. Plan Epargne Retraite

Le Plan d’Épargne Retraite évolue : les versements après 70 ans ne donnent plus droit à déduction fiscale, recentrant ainsi l’avantage du dispositif sur les actifs. La prise en compte des plafonds de déduction non utilisée s’étendra désormais à 5 ans au lieu de 3 ans, ce qui offre un montant de déductibilité plus important. Cet élargissement n’étant pas prévu de manière rétroactive, l’effet concret ne se fera sentir qu’à partir de 2030.

4. Contribution différentielle sur les hauts revenus

Cette mesure qui devait être ponctuelle sur 2025 est finalement reconduite pour les années à venir, et ce jusqu’à ce que le déficit public se situe en dessus des 3% du PIB.

Ce complément d’imposition vise à garantir un taux d’imposition minimum de 20 % pour les contribuables dont le revenu fiscal de référence excède 250 000€ pour une personne seule ou 500 000€ pour un couple.

5. Réduction d’impôt pour les dons dit Coluche

Le plafond des dons effectués par les particuliers au profit d’organismes venant en aide aux personnes en difficulté, permettant une réduction d’impôt de 75%, est porté de 1 000 € à 2 000 € et s’applique aux dons effectués à compter du 14 octobre 2025.

6. Immobilier : Création du statut du bailleur privé

Un nouveau statut de bailleur privé est créé pour relancer l’investissement locatif nu.

- Il instaure un mécanise d’amortissement fiscal encadré pour les logements neufs ou réhabilités (travaux > à 30% du prix du bien) acquis entre 2026 et 2028.

- L’ amortissement sera calculé sur une base de 80 % de la valeur du bien, et son taux dépendra du respect des plafonds de loyers (intermédiaire, social ou très social) : de 3,5% à 5,5 %. Le montant de l’amortissement est plafonné à 8000€ par an et par foyer fiscal.

- Le bailleur doit s’engager à louer le bien à titre de résidence principale pendant 9 ans.

7. Hausse de la contribution sociale généralisée sur les revenus du patrimoine

La Contribution Sociale Généralisée sur les revenus du patrimoine a augmenté de 1,4 points depuis le 1er janvier 2026, passant de 9,2% à 10,6%. Cette augmentation entraine mécaniquement une augmentation du montant des prélèvement sociaux à 18,6%, ainsi qu’au niveau du prélèvement forfaitaire unique (connu sous le nom de flat taxe) qui voit donc son taux global passer à 31,4%.

Sont notamment concernés les dividendes*, plus-values mobilières sur cession de titres et les revenus de location meublée non professionnelle. A l’inverse, certains revenus restent exclus, comme les revenus fonciers, plus-values immobilières des particuliers, rachats des assurances vie.

* En SAS 100% des dividendes se retrouvent soumis à cette hausse, alors qu’en SARL, seuls les dividendes inférieurs à 10% du capital sont assujettis à cette hausse.

Les principales mesures pour les professionnels :

1. Nouvelle taxe sur les holdings patrimoniales

Une nouvelle taxe de 20 % sur les holdings patrimoniales entrera en vigueur fin 2026. Elle vise les contribuables qui ne se distribueraient pas volontairement les revenus de leur structures holding, et y accumuleraient des actifs non professionnels, qualifiés de « somptuaires » (exemple : bateau de plaisance et yachts, véhicule de tourisme, résidence secondaire, bijoux,…). La taxe s’appliquera sur la valeur vénale de ces actifs, dans le cas où la holding assujettie à l’impôt sur les sociétés (conditions cumulatives) :

- est détenue à au moins 50 % par une personne physique (ou son cercle familial)

- la valeur vénale des actifs totaux de la holding est au moins égale à 5 millions d’euros

- les revenus passifs (dividendes, intérêts, redevances, droits d’auteur, loyers, etc.) de la société représentent plus de 50% du montant des produits d’exploitation et financiers de l’exercice.

Il ne sera pas possible de la déduire de l’impôt sur les sociétés.

Les actifs immobiliers faisant déjà l’objet de cette taxe de 20 %, seraient exonérés d’IFI, afin d’éviter une double taxation.

2. Resserrement du Pacte Dutreil

Ce dispositif réservé aux transmission familiale de titres de sociétés dans un cadre fiscal avantageux, se voit restreint : l’exonération de 75 % est recentrée sur les seuls actifs à utilité professionnelle directe :

- La valeur vénale des titres de la société transmise ne sont plus exonérés en totalité. Ils doivent être retraités pour isoler la fraction représentative des actifs n’ayant pas d’utilité professionnelle directe. L’exclusion porte sur les biens somptuaires.

- Augmentation de la durée engagement individuel, qui passe de 4 à 6 ans.

3. Aménagement du mécanisme de report d’imposition

Les conditions qui permettent de reporter l’imposition de la plus-value réalisée à l’occasion d’un apport de titres à une société holding (article 150 0 B Ter du CGI) sont également durcies.

- Seuils : le montant du produit de cession devant être réinvesti passe de 60 % à 70 %. Le délai pour réaliser ce réinvestissement est porté de deux à trois ans.

- Délai : En contrepartie, le délai accordé à la holding pour réaliser les investissements est allongé de 2 à 3 ans.

- Activité éligibles : les activités financières et immobilières, sont exclues des activités admises en réemploi.

- Les actifs objet du réinvestissement devraient désormais être conservés 5 ans (versus un an actuellement).

- Enfin, les titres reçus par voie de donation doivent désormais être conservés par le donataire pendant au moins 6 ans suivant la donation, ou pendant au moins 11 ans en cas de réinvestissement réalisé par la Holding au sein de certains fonds d’investissement.

Certaines mesures initialement envisagées dans la loi de finances 2026 ont été quant à elles, abandonnées : l’abattement de 10 % sur les pensions est maintenu en l’état et l’Impôt sur la fortune immobilière demeure inchangé.

En conclusion, dans un contexte de contraintes budgétaires renforcées, l’optimisation ne relève plus du confort, mais de la nécessité. Notre Cabinet se tient à vos côtés pour vous conseiller et construire les stratégies adaptées à ces nouvelles mesures. N’hésitez pas à nous contacter pour toute question.