Anticiper la transmission de son patrimoine est essentiel pour optimiser sa succession et protéger ses proches. Parmi les stratégies patrimoniales efficaces, le démembrement de propriété se distingue comme un outil puissant, particulièrement lorsqu’il s’applique à l’assurance-vie via le mécanisme du quasi-usufruit.

Qu’est-ce que le démembrement de propriété ?

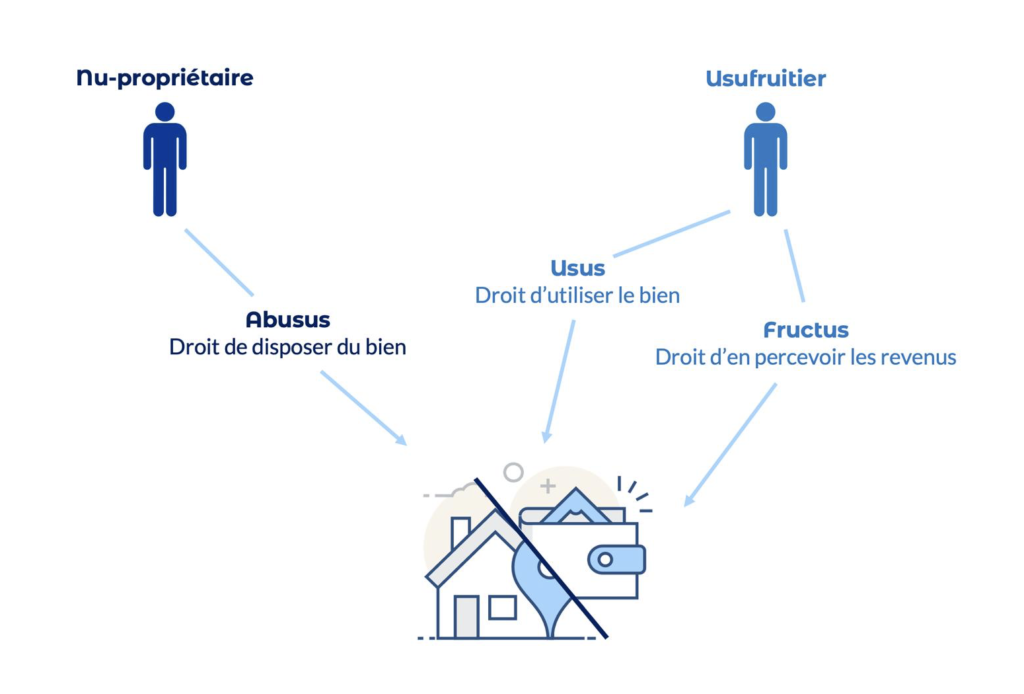

Le démembrement de propriété consiste à diviser la pleine propriété d’un bien en deux droits distincts :

- L’usufruit : le droit d’utiliser le bien et d’en percevoir les revenus.

- La nue-propriété : la propriété du bien sans droit de jouissance.

Ce mécanisme permet de dissocier l’usage d’un bien et sa propriété, offrant ainsi une grande flexibilité dans la gestion patrimoniale et la planification successorale.

Le démembrement appliqué dans le cas d’une assurance-vie

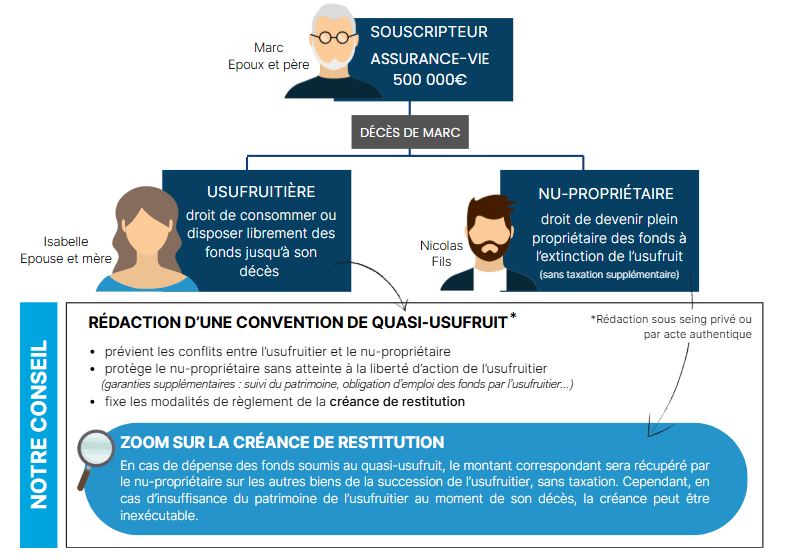

Dans le cadre d’une assurance-vie, le démembrement de la clause bénéficiaire permet de réaliser une double transmission : l’usufruitier, souvent le conjoint survivant, dispose librement du capital et les nus-propriétaires, généralement les enfants, détiennent une créance de restitution correspondant à la valeur du capital au jour du décès de l’usufruitier.

Comme le capital d’une assurance-vie peut être consommé dès son versement, on parle de quasi-usufruit, un terme juridique appliqué aux biens dits consomptibles.

Prenons l’exemple de Marc et Isabelle, un couple marié. Marc souscrit une assurance-vie et désigne Isabelle usufruitière et son enfant, Nicolas, nu-propriétaire. À son décès, Isabelle pourra utiliser les fonds librement. Au décès d’Isabelle, son fils (Nicolas) fera valoir sa créance de quasi-usufruit, récupérant le capital correspondant.

Cette transmission successive permet de protéger d’abord le conjoint, puis de transmettre le patrimoine aux enfants sans incidence fiscale supplémentaire.

Les précautions à prendre

Bien que ce mécanisme offre des avantages, il comporte un risque : l’usufruitier pourrait dépenser la totalité de la somme, privant les nus-propriétaires de leur créance.

Pour sécuriser cette transmission il faut formaliser la convention de quasi-usufruit par acte notarié, rendant la créance opposable à l’administration fiscale, ajouter une clause de remploi, encadrant l’utilisation des fonds et imposant leur réinvestissement dans des actifs sécurisés.

La clause bénéficiaire doit être rédigée de manière claire et précise, et réévaluée à chaque changement de situation familiale ou patrimoniale.

Pourquoi choisir le Cabinet Attitude Patrimoine ?

Le démembrement de la clause bénéficiaire d’une assurance-vie est un outil stratégique pour une gestion patrimoniale efficace.

Chez Attitude Patrimoine, nous vous accompagnons pour choisir la stratégie la plus adaptée à vos objectifs, rédiger des clauses bénéficiaires sécurisées et conformes à la législation, réévaluer votre patrimoine à chaque changement familial ou fiscal.