Chez les dirigeants d’entreprise, l’Impôt sur la Fortune Immobilière (IFI) est souvent abordé sous un angle restrictif : celui d’un impôt limité aux actifs immobiliers détenus à titre personnel. Cette lecture est insuffisante.

Quand s’applique l’IFI ?

L’impôt sur la fortune immobilière concerne la personne physique et son foyer qui détient un patrimoine immobilier net supérieur à 1,3 millions d’euros au 1er janvier de l’année.

Le fait de détenir l’immobilier à travers une structure sociétaire, n’exonère pas le contribuable de cet impôt.

Comment traite-t-on l’immobilier professionnel ?

L’administration fiscale permet au dirigeant d’entreprise, sous certaines conditions, de bénéficier de l’exclusion de ces biens professionnels de son assiette taxable.

Pour qu’elle puisse s’appliquer, l’exonération IFI doit satisfaire les conditions suivantes :

- les biens ou les droits immobiliers doivent être utilisés (loués ou mis à disposition) dans le cadre d’une profession industrielle, commerciale, artisanale, agricole ou libérale, et nécessaires à l’exercice de l’activité ;

- l’activité doit être effectivement exercée par le propriétaire des biens immobiliers, ou par son foyer fiscal (son conjoint, son concubin, son partenaire pacsé, ou par les enfants mineurs) ;

- l’activité exercée doit constituer la profession principale de la personne assujettie à l’IFI. Etant précisé que si le dirigeant exerce dans une entreprise qui relève de l’impôt sur les sociétés, il doit exercer une fonction de direction qui donne lieu à une rémunération normale représentant plus de 50% de ses revenus professionnels. Par ailleurs il doit détenir plus de 25 % des droits de vote de ladite société ou que la valeur des parts représente plus de 50 % de la valeur brute du patrimoine total du redevable

Cas concret : Marc, dirigeant d’une PME industrielle

Les locaux de son usine, détenus en direct et utilisés exclusivement par sa PME dont il est PDG sont exonérés.

En revanche, l’immeuble de bureaux logé dans sa holding, loué à une filiale sans qu’il en soit dirigeant opérationnel est potentiellement taxable.

Nuance décisive : ce n’est pas la structure de détention qui compte, c’est la réalité de l’usage et du lien avec votre activité principale.

Bien que le sujet IFI soit donc souvent relégué au second plan par le dirigeant sur ce motif, voire même sous-estimé, les enjeux se situent dans la qualification correcte l’immobilier (pro vs non pro) et dans la structuration intelligente de ses sociétés.

Attention : les situations où vous finirez exposé à l’IFI

C’est le point le plus souvent sous-estimé. Même si votre immobilier professionnel est aujourd’hui exonéré, il existe des situations où cette protection peut tomber. Trois situations à avoir en tête :

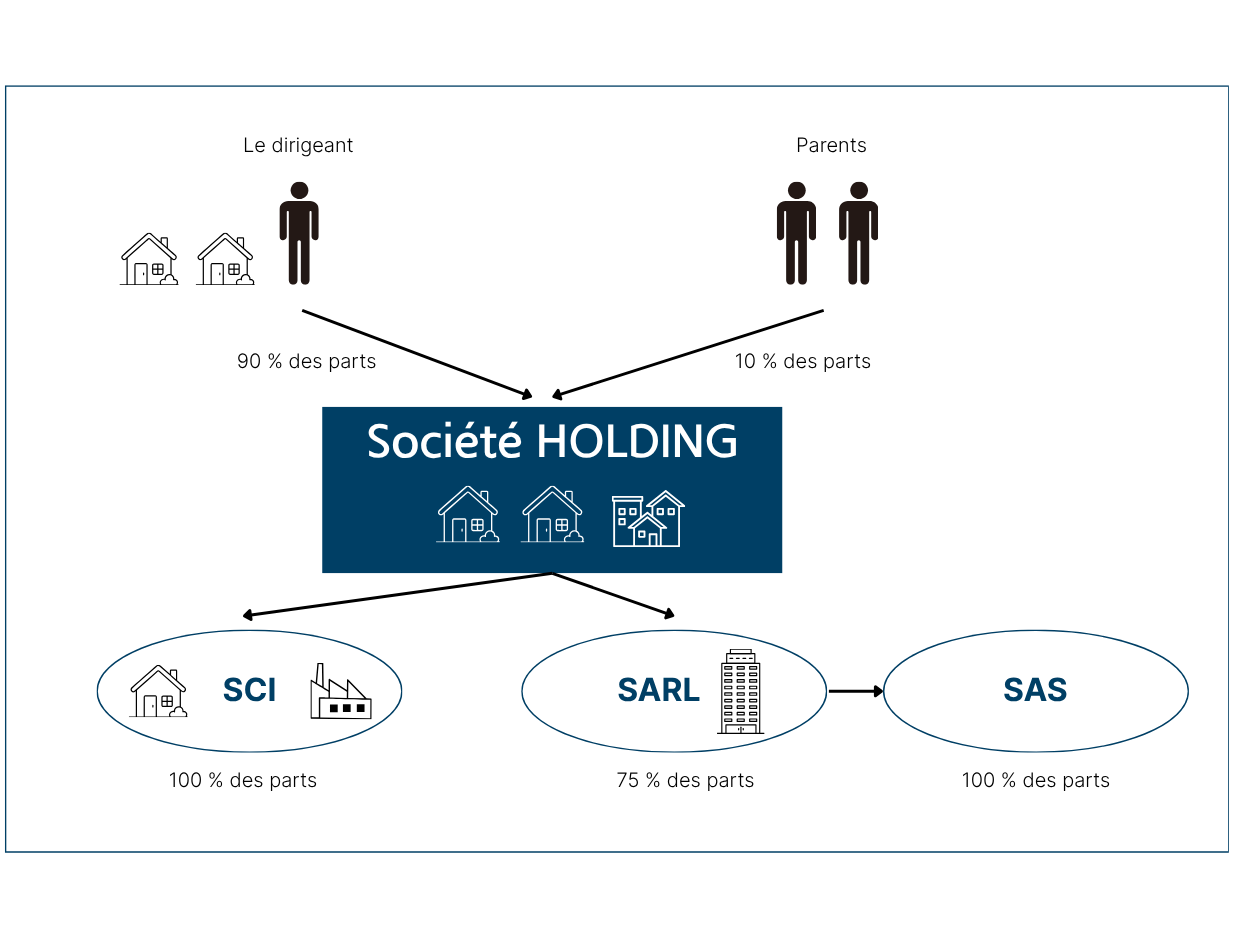

- Immobilier logé dans des structures non opérationnelles : une SCI ou une holding patrimoniale qui détient de l’immobilier sans lien direct avec votre activité principale entre dans l’assiette taxable.

- Cession de votre entreprise : vous n’êtes plus dirigeant actif, l’exonération des biens professionnels disparaît.

- Départ à la retraite : idem dès lors que vous cessez vos fonctions de direction.

Cette exposition indirecte est donc d’autant plus sensible qu’elle s’inscrit dans des structures historiquement construites pour des logiques opérationnelles, capitalistiques, ou encore fiscales, mais en dehors de toutes considérations en lien avec l’IFI.

Quelle est la méthode de calcul pour un bien immobilier non professionnel détenu à travers une société ?

Il faut savoir tout d’abord que c’est bien la valeur des parts de sociétés qui ressortira et non celle des actifs qui y sont détenus, dans la déclaration.

Pour établir la valeur des parts, on fait un ratio entre les actifs immobiliers par rapport au total de l’actif détenu de la société – CGI art. 965, 2°, al.2

Lorsqu’il y a plusieurs sociétés interposées entre le bien immo et la personne physique, les différentes étapes de calculs s’appliquent pour chaque société de la chaîne de participation, en commençant par la société la plus basse, c’est-à-dire la société la plus éloignée du contribuable.

Plus il y a de niveau d’interposition, plus la valeur à intégrer à l’assiette taxable peut être minorée par rapport à une détention d’un bien immobilier en direct, grace à un effet de dilution.

Par ailleurs, il est aussi possible d’appliquer des décotes pour illiquidité, reflet des difficultés potentielles de revente des parts, pour diverses raisons telles que des clauses restrictives, un grand nombre d’associés, ou d’autres spécificités de la société rendant les parts moins liquides sur le marché qu’un bien immobilier détenu en direct.

Bien qu’elle ne soit pas formalisée comme un abattement à proprement parler, l’administration fiscale tolère généralement une décote d’illiquidité variant entre 10% et 20% de la valeur vénale des parts.

Quels leviers pour encadrer l’IFI ?

Contrairement à l’impôt sur le revenu, il n’y a pas beaucoup de dispositifs fiscaux permettant de diminuer directement la base taxable à l’IFI.

Seule la réduction de 75% en faveur des dons à certains organismes est possible en matière d’IFI.

Pour ce qui est de la création d’un passif déductible, l’administration fiscale encadre de plus en plus l’endettement réalisé dans le but de diminuer la valeur du patrimoine – seules certaines dettes sont déductibles (celles contractées pour l’acquisition, la construction, la réparation ou l’amélioration), alors que les montages artificiels sont exclus (opérations de refinancement par LBO).

Si le dirigeant ne souhaite pas vendre son bien immobilier, Il pourra étudier une transmission en faveur de ses héritiers, mais attention aux impacts fiscaux de cette mutation.

Si vous transmettez le bien en démembrement, c’est l’usufruitier qui reste imposé sur la valeur totale du bien dans le champ de l’IFI, donc il conviendrait de donner l’usufruit sinon cette stratégie est sans répercussions. Même s’il est donné de manière temporaire, ce n’est pas neutre puisque vous perdez les loyers, vous perdez l’usage du bien, et les principaux pouvoirs de décisions.

Si le parc immobilier et sa gestion le justifie, il pourra alors être possible de passer en loueur meublé professionnel à l’arrêt de vos activités professionnelles.

Les biens affectés à de la location meublée peuvent bénéficier de l’exonération des biens professionnels puisque l’activité est assimilée à une activité commerciale, sous respect strict aussi de plusieurs conditions propres à ce statut.

- Recettes supérieures à 23 000 €

- Revenus annuels nets de location meublée positifs supérieurs aux autres revenus professionnels du foyer fiscal

- Exercice de l’activité de location meublée à titre principal.