Comprendre l’inflation, ce n’est pas seulement constater la hausse des prix : c’est mesurer l’érosion progressive du pouvoir d’achat et ses conséquences sur le patrimoine.

Dans une économie de marché, l’inflation correspond à une augmentation durable du niveau général des prix. Elle peut résulter de plusieurs facteurs : excès de demande, hausse des coûts de production, ou expansion monétaire.

Mais surtout, elle agit comme un impôt silencieux sur la détention de liquidités. À mesure que les prix augmentent, chaque unité de monnaie permet d’acquérir moins de biens et services.

Taux nominal vs Taux réel : le piège à éviter

Le taux d’intérêt nominal correspond au taux fixé par la banque et perçu par les épargnants dans le cadre d’un placement. Cependant, ce taux ne reflète pas toujours le gain réel, car il ne tient pas compte de l’inflation.

Or, la hausse des prix réduit le pouvoir d’achat de la monnaie au fil du temps. Pour mesurer le rendement réel, il est nécessaire de regarder le taux d’intérêt réel.

- Taux d’intérêt réel = Taux d’intérêt nominal – Taux d’inflation

Exemple : Un épargnant dépose 1 000 euros sur un compte pour une année et reçoit un taux d’intérêt nominal de 2,5 %.

| Dépôt initial : 1000 € –> capital placé | Après 1 an (épargne) : 1025 € –> + 2.5% de taux nominal | Prix réel (inflation) : 1030 € –> coût des mêmes biens à + 3% |

Malgré les intérêts perçus, l’épargnant a perdu 5€ de pouvoir d’achat. Le rendement réel est de -0.5%.

Le danger de l’épargne non productive

Les supports liquides (comptes courants, livrets réglementés, dépôts à vue) offrent une sécurité immédiate, mais rarement une protection contre l’inflation. Lorsque leur rendement est inférieur à la hausse des prix, ils deviennent des actifs à rendement réel négatif.

Il est tout de même important de conserver sur ses livrets a minima, l’équivalent de 2 à 3 mois de salaire, afin de disposer d’une réserve suffisante pour absorber les imprévus. L’enjeu n’est donc pas de supprimer votre épargne de précaution, mais de maîtriser son allocation.

Un patrimoine bien constitué mais trop exposé aux liquidités peu rémunérées, peut se déprécier silencieusement d’année en année.

Les différents leviers pour se protéger et faire travailler son patrimoine

Protéger son patrimoine de l’inflation ne signifie pas prendre des risques inconsidérés. Il existe plusieurs approches complémentaires, adaptées à chaque situation.

- L’optimisation fiscale :

À rendement brut égal, un placement fiscalement optimisé offre un rendement net supérieur. L’assurance-vie ou encore le PER permettent, selon les cas, de réduire la pression fiscale sur les revenus du patrimoine et d’améliorer significativement le rendement réel.

- La capitalisation des intérêts :

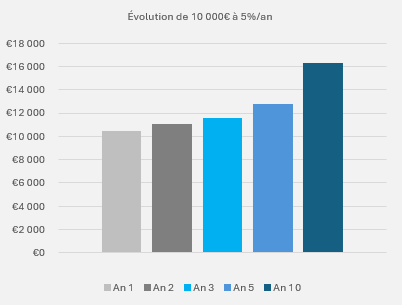

Mécanisme financier où les intérêts générés s’ajoutent au capital initial pour produire eux-mêmes de nouveaux intérêts. Par exemple, si vous placez 10 000 € à 5% par an.

Comment ça marche ?

– Année 1 : 500 € d’intérêts sur 10 000 €

– Année 2 : 525 € d’intérêts sur 10 500 €

– Année 3 : 551 € d’intérêts sur 11 025 €

–> Chaque euro travaille pour vous

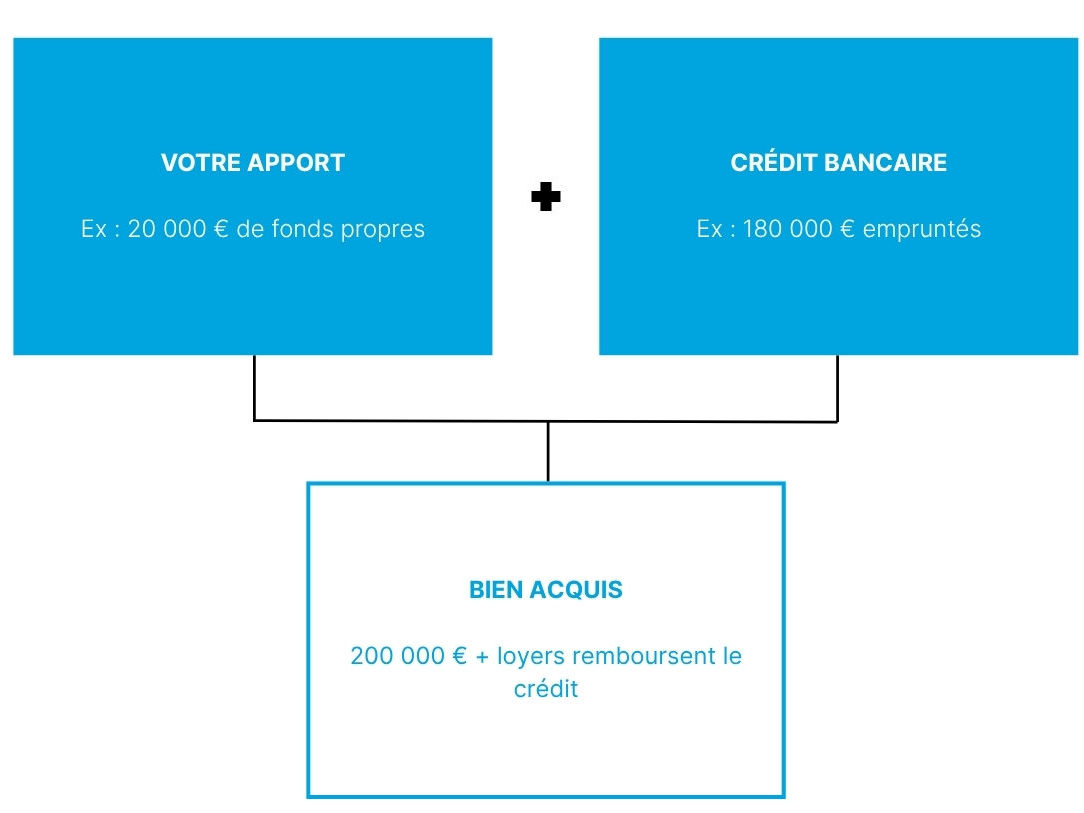

- L’effet de levier du crédit :

L’effet de levier du crédit est un concept fondamental en investissement immobilier. Il repose sur un principe simple : utiliser l’argent emprunté auprès d’une banque pour acquérir un bien immobilier, puis rembourser ce crédit grâce aux loyers perçus. L’objectif est de maximiser la rentabilité de ses fonds propres en investissant bien au-delà de sa seule capacité financière initiale.

Optimisation fiscale, capitalisation des intérêts et effet de levier du crédit sont autant d’outils permettant de transformer une épargne passive en patrimoine performant.